¿Qué es la ley del 73?

La Ley 73 del Seguro Social establece los requisitos y las condiciones para que los trabajadores que comenzaron a cotizar antes del 1 de julio de 1997 puedan acceder a una pensión vitalicia.

La principal diferencia con la ley del Seguro Social de 1997, es que en esta última se realiza el pago de la pensión por medio de una aseguradora o Afore, de acuerdo con lo ahorrado por el trabajador durante su vida laboral.

La principal diferencia con la ley del Seguro Social de 1997, es que en esta última se realiza el pago de la pensión por medio de una aseguradora o Afore, de acuerdo con lo ahorrado por el trabajador durante su vida laboral.

¿Qué diferencia hay entre la Ley 73 y 97 del Seguro Social?

Las personas bajo la Ley 73 pueden jubilarse y recibir un monto de pensión, el cual se calcula tomando como base las semanas cotizadas y el promedio salarial del trabajador.

Las personas bajo la ley del 97 no recibirán una pensión vitalicia, obtendrán un monto de acuerdo a lo ahorrado en la Administradora de Fondos para el Retiro (Afore).

Las personas bajo la ley del 97 no recibirán una pensión vitalicia, obtendrán un monto de acuerdo a lo ahorrado en la Administradora de Fondos para el Retiro (Afore).

¿Cómo saber si estoy en la Ley 73 del IMSS?

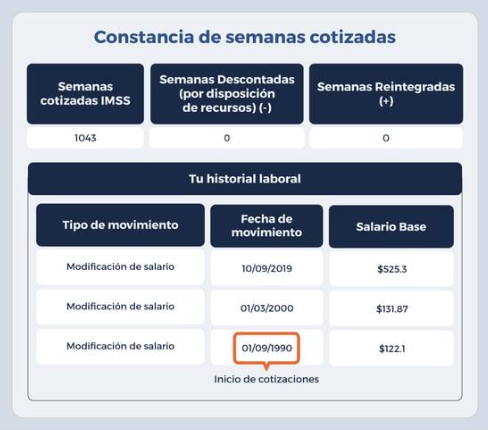

Hay varias formas de saberlo, una de ellas es consultarlo en la Constancia de Semanas Cotizadas el IMSS, donde encontrarás información detallada de tu historia laboral, incluyendo la fecha en la que comenzaste a cotizar.

Ventajas Pensión Ley 73 del IMSS

Además de garantizar una pensión vitalicia, los trabajadores sujetos a la Ley 73 tienen derecho a recibir una serie de prestaciones adicionales como las siguientes:

- Pago adicional anual de aguinaldo equivalente a un mes de pensión.

- Transmisión de pensión de viudez.

- Actualización de la pensión de manera anual de acuerdo a la inflación.

- Acceso a una pensión mínima garantizada.

¿Qué es la pensión mínima garantizada?

La Ley 73 establece que sus asegurados deben recibir un monto de al menos el equivalente a un salario mínimo mensual vigente al momento de realizar el trámite de pensión, el cual durante 2023 es equivalente a $7,003.69 MXN mensuales.

¿Cómo saber si eres candidato para una pensión por edad bajo la Ley 73?

Eres candidato para obtener una pensión por cesantía en edad avanzada o por vejez si cumples con los siguientes requisitos:

¿Cómo saber si eres candidato para una pensión por edad bajo la Ley 73?

Eres candidato para obtener una pensión por cesantía en edad avanzada o por vejez si cumples con los siguientes requisitos:

- Haber comenzado a cotizar ante el IMSS antes del 1 de julio de 1997.

- Tener al menos 60 años de edad al momento de presentar la solicitud de pensión.

- Contar con un mínimo de 500 semanas cotizadas ante el IMSS. Toma en cuenta que tener un mayor número de semanas cotizadas mejorará tu cálculo de pensión.

- Encontrarse dentro del período de conservación de derechos al no haber dejado de cotizar por más de 5 años.

¿Cómo se calcula la pensión por edad en la Ley 73?

Es fácil, el IMSS toma en cuenta 3 factores: El total de semanas cotizadas, tu promedio salarial de los últimos 5 años cotizados y la edad de retiro.

Afortunadamente existe un gran beneficio disponible para los futuros pensionados bajo la Ley 73 del IMSS , ya que es posible mejorar al máximo el cálculo de su pensión con ayuda de la llamada Modalidad 40.

Afortunadamente existe un gran beneficio disponible para los futuros pensionados bajo la Ley 73 del IMSS , ya que es posible mejorar al máximo el cálculo de su pensión con ayuda de la llamada Modalidad 40.

¿Qué es la Modalidad 40 del IMSS?

Es un programa totalmente legal que te permite realizar aportaciones voluntarias ante el IMSS, pero, con la oportunidad de hacerlo con un salario superior al último con el que cotizaste, lo que te ayuda a mejorar tu promedio salarial y sumar más semanas cotizadas.

Este proceso de mejora puede parecer un tanto complicado pero, con nuestra asesoría puedes lograrlo fácilmente y, lo mejor de todo, se puede hacer retroactivamente. Esto es posible ya que en Realiza Contigo brindamos un estudio pormenorizado que maximiza la pensión a todos aquellas personas que tienen derecho a una pensión por la Ley 73.

Este proceso de mejora puede parecer un tanto complicado pero, con nuestra asesoría puedes lograrlo fácilmente y, lo mejor de todo, se puede hacer retroactivamente. Esto es posible ya que en Realiza Contigo brindamos un estudio pormenorizado que maximiza la pensión a todos aquellas personas que tienen derecho a una pensión por la Ley 73.

Puedes pagar las aportaciones voluntarias de la Modalidad 40 de dos formas: en retroactivo por el tiempo previo que no cotizaste, para mejorar rápidamente tu cálculo de pensión, o de forma mensual hasta que decidas darte de baja.

Es fácil, el IMSS toma en cuenta 3 factores: El total de semanas cotizadas, tu promedio salarial de los últimos 5 años cotizados y la edad de retiro.

Afortunadamente existe un gran beneficio disponible para los futuros pensionados bajo la Ley 73 del IMSS , ya que es posible mejorar al máximo el cálculo de su pensión con ayuda de la llamada Modalidad 40.

Afortunadamente existe un gran beneficio disponible para los futuros pensionados bajo la Ley 73 del IMSS , ya que es posible mejorar al máximo el cálculo de su pensión con ayuda de la llamada Modalidad 40.

¿Cómo se paga la Modalidad 40?

Para darte de alta en la Modalidad 40 primero necesitas darte de baja ante el IMSS, para que a partir de esa fecha tú seas el encargado de realizar el pago de tus aportaciones voluntarias, en dos opciones:

1. Pago mensual de la Modalidad 40

Una vez que el Instituto acepta tu alta en la Modalidad 40 se te indicará el importe que debes cubrir mes a mes, de acuerdo con el salario con el que te registraste y tendrás que acudir al banco o realizar una transferencia electrónica al número de cuenta del IMSS, incluyendo como referencia o motivo de pago el Número de Seguridad Social de la persona afiliada.

De esta forma por cada pago mensual que realices se sumarán 4 semanas de cotización y si te registras con un salario superior al último con el que cotizaste, también mejorarás gradualmente tu promedio salarial.

Esto es importante debido a que el IMSS calcula el monto de la pensión que recibirás tomando en cuenta los siguientes factores:

Una vez que el Instituto acepta tu alta en la Modalidad 40 se te indicará el importe que debes cubrir mes a mes, de acuerdo con el salario con el que te registraste y tendrás que acudir al banco o realizar una transferencia electrónica al número de cuenta del IMSS, incluyendo como referencia o motivo de pago el Número de Seguridad Social de la persona afiliada.

De esta forma por cada pago mensual que realices se sumarán 4 semanas de cotización y si te registras con un salario superior al último con el que cotizaste, también mejorarás gradualmente tu promedio salarial.

Esto es importante debido a que el IMSS calcula el monto de la pensión que recibirás tomando en cuenta los siguientes factores:

- Promedio salarial de los últimos 5 años, es decir las últimas 250 semanas cotizadas.

- Tu número de semanas cotizadas. Necesitas un mínimo de 500 pero a mayor número mejor será tu pensión.

- Edad de retiro. A partir de los 60 años.

2. Pago en retroactivo de la Modalidad 40

Para esta opción, muy conveniente para mejorar rápidamente tu cálculo de pensión, es necesario haber dejado de cotizar ante el IMSS por un periodo previo antes de tu alta en la Modalidad 40, ya que por medio de un único pago en retroactivo, puedes cubrir tus cuotas hacia atrás, equivalente al periodo que dejaste de cotizar.

Por ejemplo, si antes de darte de alta en la Modalidad 40 dejaste de cotizar ante el IMSS por un periodo de dos años, al inscribirte a la Modalidad puedes optar por realizar un único pago en retroactivo que cubra las cuotas equivalentes a los 24 meses que no cotizaste.

Nota: Es muy importante que no dejes pasar más de 5 años sin cotizar antes el IMSS debido a que perderías la vigencia de tus derechos, incluyendo el de pensión.

Para esta opción, muy conveniente para mejorar rápidamente tu cálculo de pensión, es necesario haber dejado de cotizar ante el IMSS por un periodo previo antes de tu alta en la Modalidad 40, ya que por medio de un único pago en retroactivo, puedes cubrir tus cuotas hacia atrás, equivalente al periodo que dejaste de cotizar.

Por ejemplo, si antes de darte de alta en la Modalidad 40 dejaste de cotizar ante el IMSS por un periodo de dos años, al inscribirte a la Modalidad puedes optar por realizar un único pago en retroactivo que cubra las cuotas equivalentes a los 24 meses que no cotizaste.

Nota: Es muy importante que no dejes pasar más de 5 años sin cotizar antes el IMSS debido a que perderías la vigencia de tus derechos, incluyendo el de pensión.

¿Cómo puedes pagar la Modalidad 40 del IMSS si no tengo recursos?

Lo mejor de todo es que nosotros tenemos esquemas de financiamiento pare el pago de las aportaciones voluntarias ante el IMSS y con requisitos mínimos,

Si cumples con los requisitos para pensionarte y tienes más de 500 semanas cotizadas visítanos en nuestro sitio web, para que utilices nuestra calculadora de pensiones y tengas una idea de cuánto puede aumentar tu pensión con nuestra ayuda.

- Prestamo directo (con una garantía), y

- A través del Fondo para el Bienestar del Pensionado.

Si cumples con los requisitos para pensionarte y tienes más de 500 semanas cotizadas visítanos en nuestro sitio web, para que utilices nuestra calculadora de pensiones y tengas una idea de cuánto puede aumentar tu pensión con nuestra ayuda.

¿Cómo mejorar tu pensión de forma segura?

Si ya cumples con los requisitos para pensionarte bajo la Ley 73 del IMSS y tienes más de 500 semanas cotizadas, acércate a Realiza Contigo ya que nosotros te asesoramos sin costo para ayudarte a obtener el mayor monto de pensión posible y además, te brindamos financiamiento para el pago de tus aportaciones voluntarias.

También te ayudamos a recuperar el 100% de tus recursos ahorrados en tu Afore e Infonavit y a obtener un reembolso de hasta el 20% del pago de tus aportaciones voluntarias. Visítanos y utiliza nuestra calculadora de pensiones para que tengas una idea de cuánto puedes aumentar tu pensión del IMSS con nuestra ayuda.

También te ayudamos a recuperar el 100% de tus recursos ahorrados en tu Afore e Infonavit y a obtener un reembolso de hasta el 20% del pago de tus aportaciones voluntarias. Visítanos y utiliza nuestra calculadora de pensiones para que tengas una idea de cuánto puedes aumentar tu pensión del IMSS con nuestra ayuda.